stata 怀特检验中用哪个值判断异方差的存在,能佛帮我分析一下输出结果

来源:学生作业帮 编辑:神马作文网作业帮 分类:数学作业 时间:2024/11/13 21:27:06

stata 怀特检验中用哪个值判断异方差的存在,能佛帮我分析一下输出结果

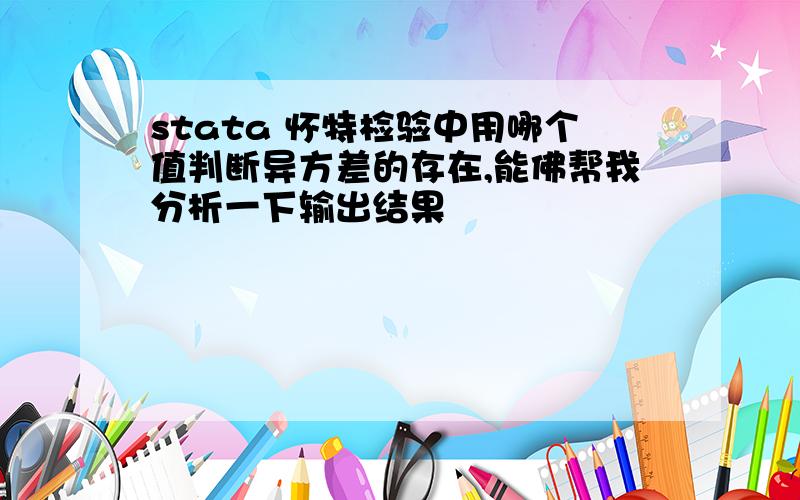

.estatimtest,white

White's testfor Ho:homoskedasticity

against Ha:unrestrictedheteroskedasticity

chi2(13) = 8.40

Prob > chi2 = 0.8168

Cameron &Trivedi's decomposition of IM-test

---------------------------------------------------

Source | chi2 df p

---------------------+-----------------------------

Heteroskedasticity | 8.40 13 0.8168

Skewness | 2.20 4 0.6983

Kurtosis | 2.55 1 0.1103

---------------------+-----------------------------

Total | 13.15 18 0.7825

.estatimtest,white

White's testfor Ho:homoskedasticity

against Ha:unrestrictedheteroskedasticity

chi2(13) = 8.40

Prob > chi2 = 0.8168

Cameron &Trivedi's decomposition of IM-test

---------------------------------------------------

Source | chi2 df p

---------------------+-----------------------------

Heteroskedasticity | 8.40 13 0.8168

Skewness | 2.20 4 0.6983

Kurtosis | 2.55 1 0.1103

---------------------+-----------------------------

Total | 13.15 18 0.7825

不存在异方差

原假设为同方差,Prob > chi2 = 0.8168 为显著性是0.8168,大于0.01、0.05和0.1

所以符合同方差,即不存在异方差

原假设为同方差,Prob > chi2 = 0.8168 为显著性是0.8168,大于0.01、0.05和0.1

所以符合同方差,即不存在异方差

Eviews软件中对是否存在异方差进行怀特检验的命令是什么?

stata结果分析:t检验出来以下结果怎么解释,求大神帮我解答一下这些字母和数字对应的含义,尤其是绿框内

求分析STATA回归分析的结果

计量经济学中用怀特(White)检验修正了异方差性,进行自相关检验时发现该模型还有序列自相关,该如何修正

求高手分析STATA的结果

stata 回归分析结果,

求大神帮分析一下stata回归结果

我现在的spss分析结果KMO值也较低,我想问一下你是怎么看出哪个是解释方差很小的成分代表的呢?

请问,Eviews怀特检验结果如下,是不是说明不存在异方差性,接下来该怎么做?直接做序列相关性检验吗?

DF检验、ADF检验、granger检验和协整分析 用stata软件的命令是什么?

独立卡方检验,谁能帮我分析一下,到底哪个是最后的统计结果啊,论文中需要用,请高手帮忙,谢谢了

哪位大神指导一下stata里的分析结果表明什么,因变量是主要农作物产量,自变量两个,大谢.