eviews中协整方程中的趋势项怎么写

来源:学生作业帮助网 编辑:作业帮 时间:2024/09/20 23:20:37

是二点七七乘以十的负零点六次方.那个E就是以十为底的多少次方的意思.

这个在这上面一时半会说不清楚的

是E-views6.0版么?输入命令只要在最上面菜单栏下面的输入框里就哦了~~希望你能找得到!呵呵

协整方程:Eyt-1=3.7820EXt-1-10.5926两个VEC模型为:D(EYt)=-0.1818(Eyt-1-3.7820EXt-1+10.5926)+0.4219d(EYt-1)-0.11

第一列一阶截尾,q=1第二列二阶截尾,p=2平稳性:在序列中,view——unitroottest——可以检查原序列、一阶序列;貌似只有差分平稳后才可以建立ARIMA,就是你p,q中间的1表示1阶差分

无论是什么假设检验,P值的含义都可以这样理它是指拒绝原假设所需要的最低置信水平.比如p=0.1,那么表示的就是至少要把置信水平定在0.1才能拒绝原假设,如果置信水平高于0.1,比如0.05,则只能接受

1.先说testforunitrootin的选择选level是对原序列做检验选1st是对原序列一阶差分后序列做检验选2nd是对原序列二阶差分后序列做检验先做level如果有单位根,在选1st看一阶差分

1、建立workfile,将你要的数据录入进去(或者从excel中导入进去)2、确定你要估计参数的模型中的自变量和因变量,比如自变量x1x2,因变量y3、在命令窗口中输入:lsycx1x2然后回车,得

预测点forecast即可我替别人做这类的数据分析很多的

先做VAR模型然后做VAR滞后阶数判断根据likehood、BIC、AIC综合选择最优滞后期

里面是让你填写内生变量的滞后阶数.在VAR中通常一个方程的被解释变量(及其滞后项)在另一个方程中是解释变量,这就涉及到一个滞后阶数的问题.因为滞后阶数越多,需要估计的参数就越多,这就影响到自由度.滞后

看t检验后面的prob值,prob越小说明越能拒绝原假设.给定一个置信水平,当prob小于这个值时就拒绝原假设.

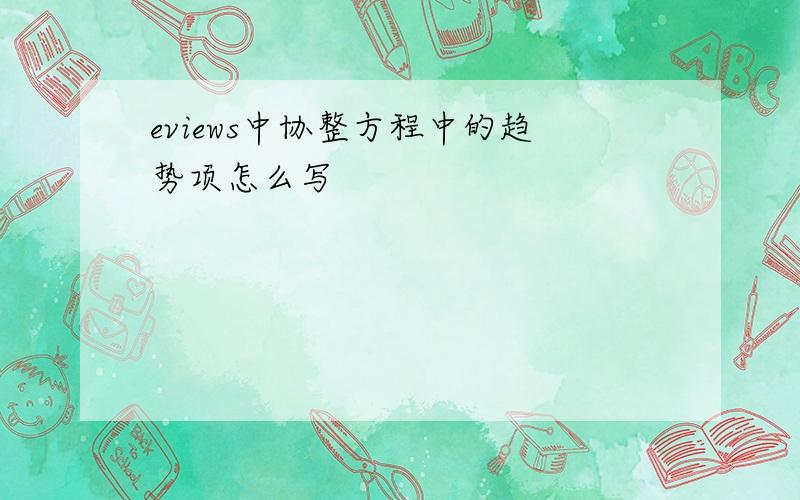

没有例子不好说明啊.附上一个图片,如下图所示:在1Cointegrating Equation(s)中,LNREER表示成LNEXP1,LNEXP2,LNEXP3,LNINV的函数.那么从图

每做完一次回归,resid序列里的值都会变,做完一次回归之后的那个resid序列的值就是这个回归方程相应的残差.如果你想保存的话,可以新生成一个序列,让其值等于这个残差序列值.再问:非常谢谢您!我还想

样本数太少,而且滞后项选择不合理.再问:如果我把样本数增大,maximumlags应该如何确定?能通俗的跟我说下嘛?我数学不是太好,看了有些网上说这个都是列公式求,我看不太懂。谢谢~再答:别让软件自动

p值是对回归系数的显著性检验,p值越大,t统计量越小.若t统计量小于给定显著性水平下的临界值,就必须接受原假设,说明因变量对自变量的线性回归不成立.就是说方程除了问题,再仔细研究一下,一定要使用正确的

DependentVariable:YMethod:LeastSquaresDate:05/03/09Time:17:46Sample:20002007Includedobservations:8Y=

DependentVariable:YMethod:LeastSquaresDate:01/23/10Time:23:13Sample:19952008Includedobservations:14V

在船上夜晚的静寂,一支忧伤的夜曲,你为什么让我浪费地躺在这儿?而且没有反抗时陷入绝望.陪你一起走在时光里,走在这暖暖的冬日里,可以桃一个桃花的馨香藏于心中哈哈